Характеристика трастовых отношений.

Траст – доверительное управление имуществом, по своей правовой природе является институтом англо-саксонского права, который получил распространение в правовых системах некоторых континентальных стран благодаря имплементации норм международного права (например, Панама, Кипр).

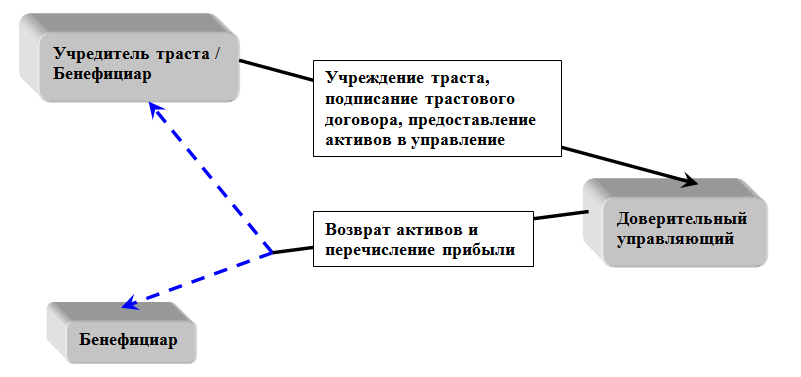

Доверительное управление имуществом регулируется соответствующим договором заключаемым между Учредителем траста (который может быть Бенефициаром) и Доверительным управляющим.

Учредителем траста может быть номинальное лицо (юридическое или физическое).

Бенефициаром может быть любое лицо (как физическое, так и юридическое), при этом Бенефициар еще может не существовать на момент заключения трастового договора, при условии его появления до даты окончания действия такого трастового договора.

В доверительное управление можно предоставлять активы, которые уже существуют, так и имущество, которое будет создано (появится) в будущем. При этом, трастовое имущество может быть любого вида и типа.

Траст может предусматривать деятельность (управление имуществом) как во время жизни Учредителя траста, так и после его смерти.

Траст может быть отзывным (Учредитель траста может свободно получить обратно свое имущество до окончания действия Договора траста, а также свободно заменить Доверительного управляющего и Бенефициара в любое время) либо безотзывным – (возврат имущества, замена Доверительного управляющего, Бенефициара может осуществляться строго в соответствии с положениями Трастового договора, и при этом Трастовый договор может вообще не предусматривать возможность совершения таких действий).

Преимущества трастовых отношений.

1. Возможность легального отказа реального собственника от дальнейшего распоряжения трастовым имуществом.

2. Управление трастовым имуществом со стороны профессионала (доверительного управляющего), что предполагает более эффективное использование такого имущества и извлечение прибыли.

3. Освобождение активов от применения норм наследственного и семейного права. Путем предоставления активов в безотзывный траст с указанием в качестве Бенефициара любого третьего лица возможно не распространять на данное имущество (активы) национальное семейное и наследственное право, которое предполагает обязанность распределения имущества среди конкретных лиц. Т.е. с помощью траста возможно легко и законно передать все или определенную часть активов по собственному желанию конкретному лицу.

4. Защита активов от принудительных обременений. На активы, находящиеся в доверительном управлении (в трасте) не может быть наложен арест или конфискация, за исключением случаев, когда такие санкции /действия непосредственно связаны с трастом. Кроме того, имущество можно защитить от имущественных посягательств со стороны кредиторов.

5. Владение, распоряжение трастовыми активами не порождает налоговых обязательств, при условии, что такое имущество расположено за пределами территории регистрации траста, или получено из иностранных источников или такое имущество составляют корпоративные права или ценные бумаги, выпущенные компаниями, чей доход получен из иностранных источников, даже если такие корпоративные права /ценные бумаги находятся /хранятся на территории регистрации траста, а также в отношении денежных средств, полученных из иностранных источников, даже если они хранятся на территории регистрации траста.

6. Закрытость информации о сторонах Трастового договора (Учредителе траста, Доверительном управляющем, Бенефициаре). Данная информация не вносится в открытые регистры и раскрытие такой информации третьим лицам подлежит наказанию в виде штрафов.

7. Перенос имущественных отношений в юрисдикцию с независимой судебной системой, а также удобной правовой системой.

8. Возможность заключения трастового договора на достаточно длительное время – до 100 лет.

9. Возможность передачи активов лицу (как физическому, так и юридическому) которое еще не существует, но появиться к моменту окончания трастовых отношений.

10. Сокрытие информации о реальном собственнике активов.

Таким образом, с целью сохранения существующих активов, а также осуществления их надежной и законной передачи заранее определенному лицу (как существующему, так и еще не существующему) либо самому себе – целесообразно использовать траст.